日本に住所がある限り、必ず何らかの健康保険制度に加入しなければなりません。

しかしどの健康保険に加入するかはその人により違います。

会社で務めていたり、親元にいる学生であったり、年金で生活していたり・・・その人その人によって変わります。

そして勤めていた人が退職した場合には健康保険の切り替えが必要になります。

退職した後については健康保険の任意継続という制度がある、とか市町村が窓口になっている国民健康保険に加入する、とか耳にしたことがあるかもしれませんが、今回は傷病手当金を受給している人が退職した場合に家族の扶養に入ることができるのか説明していきたいと思います。

傷病手当金を受給している場合には傷病手当金が打ち切られてしまうのか、扶養から除かれてしまうのか・・不安かと思いますので、その点について順に説明していきたいと思います。

目次

退職後の健康保険の選択肢は?

退職後に加入できる健康保険の選択肢は主に3つあります。

- 退職時に加入している健康保険を任意継続すること

- お住まいの市町村が運営する国民健康保険に加入すること

- 家族の扶養に入ること

1,2は保険料を支払うこと必要がありますが、3については保険料を追加で支払う必要はありません。しかももし扶養に入れてくれる方が配偶者であれば、国民年金の3号被保険者になるため、国民年金の保険料もかかりませんし、保険料納付済期間として扱われることになります。

国民年金第3号被保険者とは

国民年金の加入者のうち、厚生年金、共済組合に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満の人)を第3号被保険者といいます。保険料は、配偶者が加入している厚生年金や共済組合が一括して負担しますので、個別に納める必要はありません。第3号被保険者に該当する場合は、事業主に届け出る必要があります。

《引用》日本年金機構-「た行 第3号被保険者」

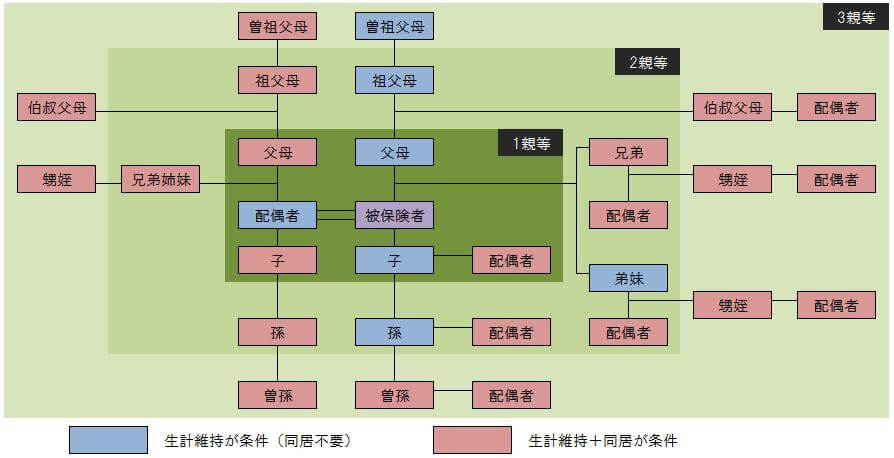

家族の扶養に入るための条件は?

被扶養者の範囲図

収入の条件

・同居の家族を扶養に入れる場合

年間収入130万円未満で、かつ被保険者の収入の半分未満であること

・別居の家族を扶養に入れる場合

年間収入130万円未満で、かつ被保険者からの仕送り額未満であること

《参考》

従業員が家族を扶養にするときの手続き

傷病手当金の受給中は家族の扶養に入れないのか

上で確認した条件を満たせば傷病手当金を受給しながらでも家族の扶養に入ることができます。例えば年収260万円以上で同居している家族の扶養に入るのであれば、傷病手当金の受給額が年間で130万円を超えることが見込まれなければ加入できることになります。

傷病手当金の受給額が130万円を超えることが見込まれないとは?

これは傷病手当金の支給が終了した時点での受給額が年間で130万円を越えなければ扶養に入れるということではありません。130万円を超える見込みの金額の日額で傷病手当金をもらうのであれば最初から扶養に入ることができないという意味です。

傷病手当金の日額がいくら以下であれば扶養に入りながら傷病手当金を受給できるのか

日本年金機構のホームページによると、日額が3611円以下であれば扶養に入りながら傷病手当金をもらえると記載されています。この3611円という金額は130万円を360で割った金額です。

傷病手当金支給日額が3,611円以下になる標準報酬月額

過去1年間の標準報酬月額が160,000円以下の場合には傷病手当金支給日額が3,611円以下になります。

・標準報酬月額160,000円

160,000÷30=5333.333…→5,330円(10円未満四捨五入)

5,330×2/3=3,553.333…→3,553円(1円未満四捨五入)

[adsense]

退職時に確認するべきこと

退職後の健康保険を選ぶためにまず傷病手当金の日額を確認しておきましょう。傷病手当金の日額は標準報酬月額がわからなければ確認できないため、保険者か勤め先に聞くと良いでしょう。その上でもし家族の扶養に入ることができなければ、任意継続をするか国民健康保険に加入するか考えます。

任意継続をするのであれば退職後20日以内に手続きが必要ですし、国民健康保険に加入するのであれば14日以内に手続きが必要です。

手続きが遅れてしまうと加入できない可能性もありますので、確認は早めに行いましょう。